庞大的财务状况

发布时间:2025-11-08 10:13

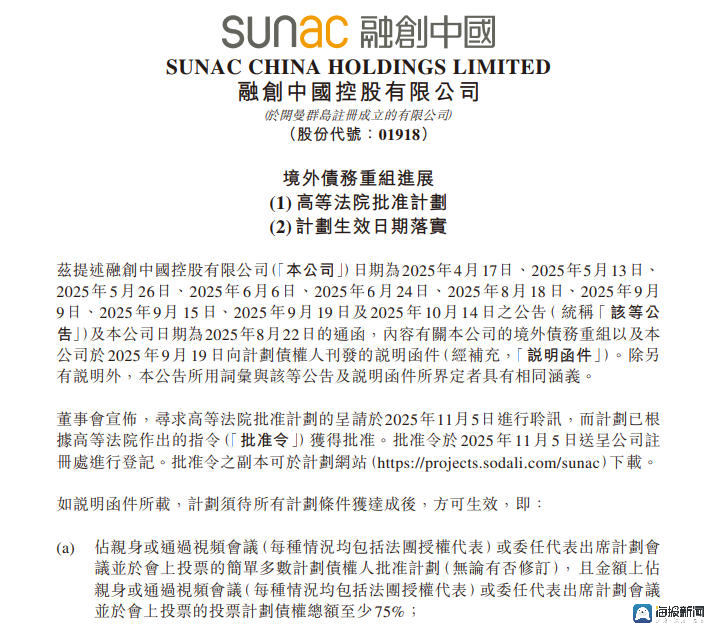

海报新闻记者秦文报道,11月5日,融创中国控股有限公司公告称,约96亿美元海外债务重组获得香港高等法院批准。至此,重组方案条件具备,标志着融创正式成为首家真正明确外债“归零”的大型房地产企业。 11月6日上午,中国指数研究院企业研究部主任刘水在接受海报新闻采访时表示,融创债务重组的完成意义重大。一是债务规模缩小,债务压力明显减轻。香港高等法院的批准标志着第二轮境内外债务重组的完成。本轮债务重组后,整体偿债压力预计将减轻近600亿元,可节省大量资金。f 每年的利息费用。其次,平衡资产负债表符合可持续经营。债务规模大幅缩减,资产拥有率大幅下降,资产负债表也进行了调整,与公司可持续经营相一致。融创境外债权人集体入股,“保交割”仍是融创的首要任务。事实上,早在2023年,融创牵头完成首轮外债重组,采用“债务+展期”的基本思路,创新性地引入强制债券选项,推出包含新票据、转债、强制可转债、融创服务股在内的可选“菜单”,并得到债权人的支持。在开展本轮境外债务重组时,融创运用创新方案,实现各方互利共赢,努力全面、全面解决债务问题。债务风险。 11月5日,融创中国控股有限公司公告称,约96亿美元海外债务重组获得香港高等法院批准。根据方案,融创推出全额债转股选择,向债权人派发两种新的强制可转债:一种转股价格为6.80港元/股,可在重组生效之日起6个月内转换为股票;另一种转股价格为6.80港元/股,可在重组生效之日起6个月内转换为股票;另一种转股价格为3.85港元/股,重组后18至30个月内可转为namamsshare。重组方案还引入股权结构稳定计划、团队稳定计划等安排,确保公司股权结构和核心团队稳定,坚定各方信心,共同为公司创造长期价值。刘水表示,尽管债务重组取得重大进展,但融创仍面临困境。面临以下主要挑战。一是提升经营绩效。债务清偿解决了“存量”问题,但公司未来的健康发展最终取决于自身的“造血”能力。市场销售的持续复苏是恢复现金流和盈利能力的关键。二是“保交付”工作结束。 “保交付”是融创当前的首要任务,也是检验其经营是否步入正轨的主要指标。公司正在全力完成全年交付目标,预计年底前基本完成全部任务。这项任务的顺利完成,对于恢复市场信心、维护社会稳定具有重要意义。三是销售和楼盘盘活压力。虽然上海、北京等地区的高端项目(如“一号院”系列)销售业绩突出,但相对而言,纽约整体合同销售价值仍面临压力。如何加快处置其他项目,成功盘活剩余存量物业,是融创需要解决的现实问题。融创债务重组为大型房企提供了样本参考。中指研究院跟踪数据显示,截至目前,已有21家房企债务重组重组获批并完成。减债总规模约为1.2万亿元,短期内将大大减轻这些企业偿还公共债务的压力。这些企业的有息负债总额接近2万亿元。他们短期内还款并进入安全期的压力较小。保险公司通过各种方式减少了债务并改善了资产负债表。债务重组及MGA叛乱房地产公司重组获批加快房地产风险化解整体进程。融创作为一家完成境内外全部债务重组的大型房地产企业,为其他房地产企业的债务重组提供了借鉴。比如,它提供了不同的选择,实际上很大程度上降低了债务规模,为行业化解风险提供了范例。目前,部分参保房地产企业面临债务重组困难。首先,市场环境困难。商品房销售大幅下滑,房地产企业回款困难,现金流紧张,偿债基础减弱。虽然房地产价格暴跌,但可用于偿还抵押贷款或处置的房地产价值却下降,使得债务重组变得更加困难。二是债权博弈复杂。债权人(如债券持有人、银行、信托等)有不同的de债务减免比例、还款期限等关键条款难以达成共识。第三,公司有自身的局限性。企业“造血”能力不够,主体信用受损,融资渠道普遍封闭,销售方很难赢得购房者的信任。刘水建议,房地产保险公司仍可从以下几方面寻找成功,推动债务重组进程,改善长期发展条件。首先,设计更加雄心勃勃、更加灵活的重组方案。这是赢得债权人支持的关键。计划应多样化,包括现金回购、债转股、资产抵消、长期延期等选择,以满足不同债权人的需求。关键是要表现出诚实,避免被视为“恶意逃债”。例如,您可以考虑给予剥离部分优质资产作为增信措施。二是积极运用政策工具,寻求专业帮助。房地产企业可以关注,将尝试进入各地房地产融资协调机制的“白名单”,以保证tcry项目的顺利发展,从而间接缓解普遍压力。对于债务结构特别复杂的企业,可以考虑引入资产管理公司(AMC)参与重组,利用其处理不良资产的专业经验,并为可能引入战略投资者创造条件。三是将化解债务与业务根本转型结合起来。必须认识到,债务重组只是解决暂时流动性危机的“输血”,主要解决办法在于恢复自身“造血”能力。要全力确保项目交付,同时解决债务问题,重建市场信心。同时,要结合自身实际,探索向房地产运营服务商、城市更新等符合政策引导的新发展模式转型。

海报新闻记者秦文报道,11月5日,融创中国控股有限公司公告称,约96亿美元海外债务重组获得香港高等法院批准。至此,重组方案条件具备,标志着融创正式成为首家真正明确外债“归零”的大型房地产企业。 11月6日上午,中国指数研究院企业研究部主任刘水在接受海报新闻采访时表示,融创债务重组的完成意义重大。一是债务规模缩小,债务压力明显减轻。香港高等法院的批准标志着第二轮境内外债务重组的完成。本轮债务重组后,整体偿债压力预计将减轻近600亿元,可节省大量资金。f 每年的利息费用。其次,平衡资产负债表符合可持续经营。债务规模大幅缩减,资产拥有率大幅下降,资产负债表也进行了调整,与公司可持续经营相一致。融创境外债权人集体入股,“保交割”仍是融创的首要任务。事实上,早在2023年,融创牵头完成首轮外债重组,采用“债务+展期”的基本思路,创新性地引入强制债券选项,推出包含新票据、转债、强制可转债、融创服务股在内的可选“菜单”,并得到债权人的支持。在开展本轮境外债务重组时,融创运用创新方案,实现各方互利共赢,努力全面、全面解决债务问题。债务风险。 11月5日,融创中国控股有限公司公告称,约96亿美元海外债务重组获得香港高等法院批准。根据方案,融创推出全额债转股选择,向债权人派发两种新的强制可转债:一种转股价格为6.80港元/股,可在重组生效之日起6个月内转换为股票;另一种转股价格为6.80港元/股,可在重组生效之日起6个月内转换为股票;另一种转股价格为3.85港元/股,重组后18至30个月内可转为namamsshare。重组方案还引入股权结构稳定计划、团队稳定计划等安排,确保公司股权结构和核心团队稳定,坚定各方信心,共同为公司创造长期价值。刘水表示,尽管债务重组取得重大进展,但融创仍面临困境。面临以下主要挑战。一是提升经营绩效。债务清偿解决了“存量”问题,但公司未来的健康发展最终取决于自身的“造血”能力。市场销售的持续复苏是恢复现金流和盈利能力的关键。二是“保交付”工作结束。 “保交付”是融创当前的首要任务,也是检验其经营是否步入正轨的主要指标。公司正在全力完成全年交付目标,预计年底前基本完成全部任务。这项任务的顺利完成,对于恢复市场信心、维护社会稳定具有重要意义。三是销售和楼盘盘活压力。虽然上海、北京等地区的高端项目(如“一号院”系列)销售业绩突出,但相对而言,纽约整体合同销售价值仍面临压力。如何加快处置其他项目,成功盘活剩余存量物业,是融创需要解决的现实问题。融创债务重组为大型房企提供了样本参考。中指研究院跟踪数据显示,截至目前,已有21家房企债务重组重组获批并完成。减债总规模约为1.2万亿元,短期内将大大减轻这些企业偿还公共债务的压力。这些企业的有息负债总额接近2万亿元。他们短期内还款并进入安全期的压力较小。保险公司通过各种方式减少了债务并改善了资产负债表。债务重组及MGA叛乱房地产公司重组获批加快房地产风险化解整体进程。融创作为一家完成境内外全部债务重组的大型房地产企业,为其他房地产企业的债务重组提供了借鉴。比如,它提供了不同的选择,实际上很大程度上降低了债务规模,为行业化解风险提供了范例。目前,部分参保房地产企业面临债务重组困难。首先,市场环境困难。商品房销售大幅下滑,房地产企业回款困难,现金流紧张,偿债基础减弱。虽然房地产价格暴跌,但可用于偿还抵押贷款或处置的房地产价值却下降,使得债务重组变得更加困难。二是债权博弈复杂。债权人(如债券持有人、银行、信托等)有不同的de债务减免比例、还款期限等关键条款难以达成共识。第三,公司有自身的局限性。企业“造血”能力不够,主体信用受损,融资渠道普遍封闭,销售方很难赢得购房者的信任。刘水建议,房地产保险公司仍可从以下几方面寻找成功,推动债务重组进程,改善长期发展条件。首先,设计更加雄心勃勃、更加灵活的重组方案。这是赢得债权人支持的关键。计划应多样化,包括现金回购、债转股、资产抵消、长期延期等选择,以满足不同债权人的需求。关键是要表现出诚实,避免被视为“恶意逃债”。例如,您可以考虑给予剥离部分优质资产作为增信措施。二是积极运用政策工具,寻求专业帮助。房地产企业可以关注,将尝试进入各地房地产融资协调机制的“白名单”,以保证tcry项目的顺利发展,从而间接缓解普遍压力。对于债务结构特别复杂的企业,可以考虑引入资产管理公司(AMC)参与重组,利用其处理不良资产的专业经验,并为可能引入战略投资者创造条件。三是将化解债务与业务根本转型结合起来。必须认识到,债务重组只是解决暂时流动性危机的“输血”,主要解决办法在于恢复自身“造血”能力。要全力确保项目交付,同时解决债务问题,重建市场信心。同时,要结合自身实际,探索向房地产运营服务商、城市更新等符合政策引导的新发展模式转型。